Được đề cập từ các số STINFO trước, công nghệ patent (CNPT) là những công nghệ được mô tả trong các bằng sáng chế độc quyền (patent). Bài viết này đề cập một thí dụ để giải bài toán thứ nhất của bài toán định giá CNPT X.

Xem xét một thỏa thuận chuyển giao CNPT X giữa bên cấp phép (Licensor - A) và bên nhận phép (Licensee - B).

Ký hiệu t0 là năm đầu tiên của hợp đồng chuyển giao. Hai bên thỏa thuận có 2 năm thử nghiệm.

Giả sử rằng dòng thu nhập trong 10 năm của B (khi B chưa có X trong giải pháp sản xuất – kinh doanh) được chiết khấu về năm t0+2, là 150 triệu USD. Tức là I(B)=150 triệu USD. Đây là loại số liệu mà mọi doanh nghiệp đều luôn có trong kế hoạch sản xuất – kinh doanh của mình.

Giả sử B được phép khai thác X trong 10 năm, kể từ năm t0+2 (sau khi hai bên kết thúc hai năm thử nghiệm).

Ký hiệu dòng thu nhập chiết khấu về năm t0+2 cho 10 năm khai thác X của bên B (sau 2 năm thử nghiệm) là I(B+X).

Cấu trúc chung để tính I(B+X) là tính thu nhập từng năm, chiết khấu về năm t0+2 và tổng các thu nhập đó sẽ là I(B+X).

Ký hiệu thu nhập mà B thu được trong năm cuối thời kỳ thử nghiệm (năm t0+2) là Ibasic(X).

Thu nhập tạo ra bởi X bị tác động bởi nhiều yếu tố bất định trong vòng đời của sáng chế. Điều này được phản ánh trong độ biến động (volatility) σ của thu nhập tạo ra bởi khai thác X. So với thu nhập tạo bởi X tại thời điểm t thì thu nhập tại thời điểm t+Δt (Δt là thời gian một chu kỳ, có thể là 1, 2 năm) có hai khả năng xảy ra: hoặc tăng lên, hoặc giảm đi.

Ký hiệu thu nhập tại năm t là I(t,X). Người ta chứng minh được rằng thu nhập I(t+n,X) tại năm (t+n) sẽ là I(t+n,X)* trong trường hợp tăng và là I(t+n,X)*

trong trường hợp tăng và là I(t+n,X)* trong trường hợp giảm.

trong trường hợp giảm.

Vấn đề là cần tính được σ?

Có nhiều loại tài sản có giá trị biến động nhưng việc tính σ tương đối đơn giản. Chẳng hạn chứng khoán, vàng, ngoại tệ: bằng cách quan sát giá lên xuống trong quá khứ, người ta có thể thiết lập giá trị σ, thể hiện độ bất định của giá trị các tài sản này. Cái khó là sáng chế lại không có lịch sử khai thác. Vì vậy, ta cần tìm một sáng chế tương tự đã được khai thác, tính σ cho sáng chế này và chấp nhận là σ của sáng chế đang xem xét.

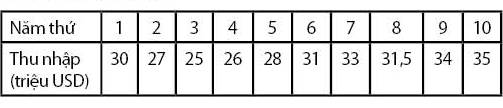

Giả sử, bằng cách nào đó, chúng ta có các số liệu về thu nhập tạo ra nhờ khai thác một bằng sáng chế tương tự cho mười năm như sau:

Tại các quốc gia tiên tiến, các chuyên gia định giá sáng chế có thể tìm thấy các số liệu này trong các CSDL về chuyển giao, khai thác sáng chế. Với những dữ liệu trên, chúng ta có thể tính σ = 0,2514 (chẳng hạn sử dụng hàm STDEV trong Excel).

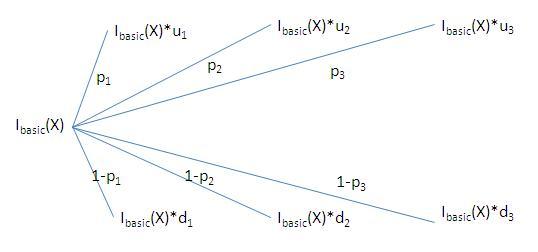

Ký hiệu là un và là dn.

Hình sau minh họa thu nhập tiềm năng mà X có thể mang lại sau 1, 2, 3,..n năm kể từ năm t0+2, với pn là xác suất thu nhập tăng và 1-pn là xác suất thu nhập giảm.

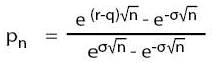

Không có quy tắc chung để tính các xác suất pn. Các chuyên gia định giá sẽ căn cứ kết quả sản xuất – kinh doanh của vài năm thử nghiệm và căn cứ tình hình kinh tế - xã hội để dự đoán những xác suất này. Với một số tình huống đặc biệt, chẳng hạn trong mô hình gọi là “trung hòa rủi ro” (risk-neutral) thì

| với r là lãi suất phi rủi ro, q có thể lấy bằng chi phí sử dụng vốn bình quân (WACC) của dự án đầu tư CNPT X. |

Ký hiệu kỳ vọng thu nhập do X mang lại tại năm n là E[I(n,X)], tức là:

E[I(n,X)] = pn*Ibasic(X)*un+(1-pn)*Ibasic(X)*dn

Giả sử bên B có quyền khai thác X trong m năm. Thu nhập tạo bởi X là tổng thu nhập từ năm t0+2+1 đến năm t0+2+m, chiết khấu về năm t0+2 với tỷ lệ chiết khấu là q. Đó chính là I(B+X).

Công thức chiết khấu dòng tiền cho ta:

I(B+X)=E[I(1,X)]/(1+q)+E[I(2,X)]/(1+q)2+...+E[I(m,X)]/(1+q)m

I(B+X)~ e-q*m{E[I(1,X)]+E[I(2,X)]+...+E[I(m,X)]}

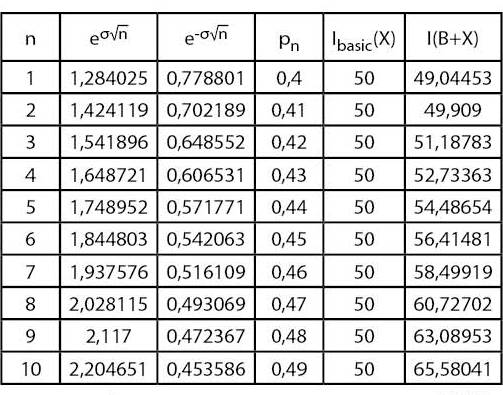

Giả sử rằng Ibasic(X)=50 triệu USD; m=10; WACC của dự án này là 10%, tức là q=10%=0,1 và σ là 25%, giả sử pn được dự đoán là 0,4 cho năm thứ nhất và tăng dần hàng năm thêm 0,01.

Ta có bảng thể hiện kết quả tính I(B+X) như sau:

I(B+X)~ e-q*m{E[I(1,X)]+E[I(2,X)]+...+E[I(10,X)]} = e-0.1*10 * 561,6725 ~ 206,63

Như vậy V(X) = I(B+X)-I(B) = 206,63 – 150 = 56,63 triệu USD. Đây là thu nhập mà bên B có thể có được khi khai thác X, cũng chính là giá trị kinh tế của công nghệ sáng chế X.

Biết giá trị kinh tế của công nghệ sáng chế X là khoảng 57 triệu USD, giả sử rằng chuyển giao là độc quyền, khi đó hai bên có thể thỏa thuận “phí bản quyền” khoảng 25% của giá trị này, tức khoảng 14 triệu USD.

Nếu là vấn đề định giá các công nghệ đã thương mại hóa thì bài toán định giá có thể dừng tại đây. Với công nghệ sáng chế thì ta cần tiếp tục giải bài toán thứ hai, là tính “phí trả trước”, sẽ được đề cập trong số sau. Chúng ta cũng sẽ lấy chính số liệu từ thí dụ của sáng chế này để tính “phí trả trước”.

TS. NGUYỄN TRỌNG, STINFO số 9/2016

Tải bài này về tại đây.