Giá trị tài sản của DN là tổng hợp của giá trị nhiều khối tài sản mà DN sở hữu. Vậy đó là những khối tài sản nào và vị trí của chúng trong tổng giá trị tài sản DN thể hiện như thế nào?

Hiện nay, tại nước ta có 3 cách hình dung về giá trị (toàn bộ) tài sản của một doanh nghiệp.

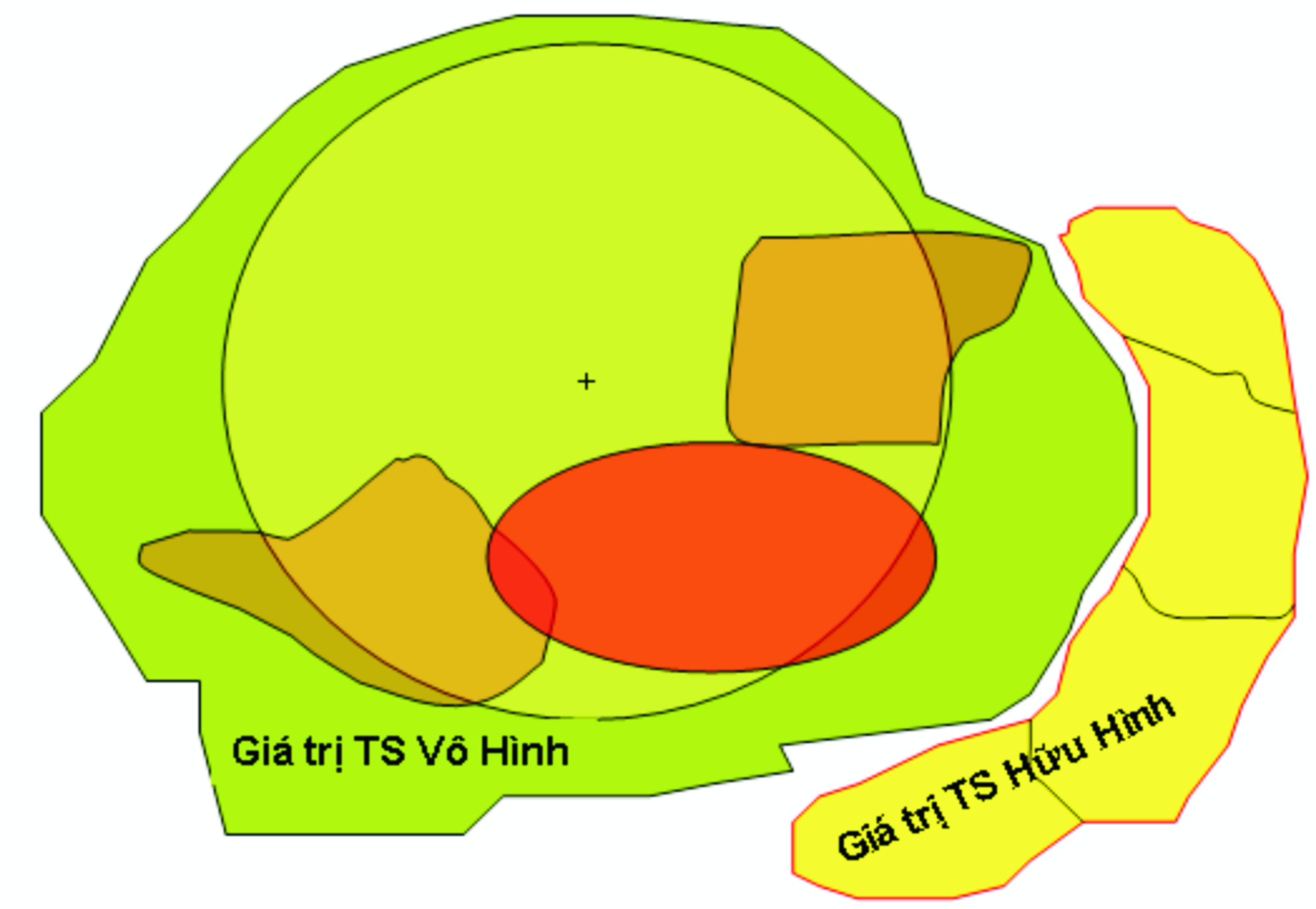

1. Một là xem “thị giá” doanh nghiệp là tổng giá trị doanh nghiệp. Hình bao ngoài cùng (mầu xanh dương) biểu thị “thị giá” của DN (hình1), chứa đựng bên trong nó là những giá trị của những khối tài sản cụ thể của DN mà ta sẽ nói đến ở các ý sau.

“Thị giá của một doanh nghiệp” = “Giá tham chiếu của cổ phiếu” x “Khối lượng cổ phiếu niêm yết”. Giá tham chiếu của cổ phiếu là giá đóng cửa của ngày giao dịch gần nhất trước đó. Giả sử công ty có 10 triệu cổ phiếu đang lưu hành với giá đóng cửa của phiên giao dịch gần nhất (chẳng hạn ngày 20/5/2008) là 100 nghìn đồng một cổ phiếu (mệnh giá khi phát hành là 10 nghìn đồng) thì giá trị thị trường (thị giá) của công ty này là 1.000 tỷ đồng. Như vậy, thị giá một doanh nghiệp chỉ có khi DN đã có mặt trên thị trường chứng khoán và thị giá thay đổi từng ngày theo giá chứng khoán!

2. Hai là xem giá trị tài sản sổ sách là giá trị DN (hình 2).

Do số DN Việt Nam niêm yết trên thị trường chứng khoán còn rất ít so với tổng số DN và cũng do quan niệm lâu nay nên nhiều DN vẫn xem giá trị tài sản sổ sách là giá trị DN. Những giá trị khác ứng với các loại tài sản khác (ta sẽ nói trong ý tiếp theo) cũng được nói đến nhưng còn rất mờ nhạt. Ngày nay, người ta còn dùng thuật ngữ giá trị tài sản hữu hình như một khái niệm tương đương giá trị tài sản sổ sách. Trên hình vẽ, ta thấy phần giá trị tài sản hữu hình khá nhỏ so với thị giá DN. Cũng có trường hợp thị giá bị bóp lại đến không còn khác là bao so với giá trị tài sản hữu hình. Đó là khi giá cổ phiếu của DN quay về với mệnh giá khi phát hành. Trên hình vẽ, ta thấy giá trị tài sản hữu hình (hay sổ sách) gồm 4 loại chính, đó là: nhà xưởng, quyền sử dụng đất, máy móc - trang thiết bị và vốn luân chuyển (tiền mặt, hàng lưu kho).

3. Ba là xem giá trị tài sản DN bằng giá trị tài sản hữu hình cộng với giá trị tài sản vô hình (hình 3).

Quan niệm này đã bước đầu được phổ biến tại Việt Nam. Về quan niệm tài sản DN gồm 2 phần: giá trị sổ sách (tài sản hữu hình) và giá trị tài sản vô hình thì các DN và cả các cơ quan quản lý nhà nước đã tương đối dễ đồng tình. Nhưng tài sản vô hình gồm những gì? Giá trị của chúng được tính toán cách nào? Tính pháp lý của nó ra sao? Đây là những vấn đề mà ở nước ta còn rất nhiều việc phải làm để hiểu đúng và hành xử đúng với chúng. Hiện nay trên thế giới có 2 quan niệm chính về khối tài sản vô hình. Một số người cho rằng lấy “thị giá” trừ đi “giá trị tài sản hữu hình / tài sản sổ sách” thì ta có giá trị tài sản vô hình. Với quan niệm này thì nhìn vào hình vẽ ta thấy thị giá DN (hình bao ngoài cùng mầu xanh da trời) trừ đi phần mầu vàng sẽ còn lại là giá trị tài sản vô hình (hình 4).

Chẳng hạn xem một thí dụ về tập đoàn FPT. Vào thời điểm niêm yết tại thị trường chứng khoán, giá trị sổ sách của FPT khoảng 40 triệu USD, thị giá lúc đó của FPT đã là khoảng 1.600 triệu USD. Vậy theo cách hiểu này thì giá trị tài sản vô hình mà FPT có được khi đó là 1.560 triệu USD. Vào thời điểm bài này được viết (tháng 5/2008) thì thị giá của FPT là cỡ 500 triệu USD (do giá cổ phiếu sụt giảm), giá trị tài sản vô hình còn khoảng 450 triệu USD. Với quan niệm như vậy về giá trị tài sản vô hình thì ta trở lại cách hiểu thứ nhất về giá trị tài sản doanh nghiệp.

Nhiều chuyên gia cho rằng quan niệm vậy chưa thật ổn. Thị giá có thể biến động dữ dội, nhưng nhiều giá trị tài sản vô hình của DN có tính bền vững nhất định chứ không phình lên hay tóp đi quá mức cùng với thị giá. Quan niệm này thể hiện ở hình 1 và hình 3. Đúng là sự tăng giảm của thị giá có ảnh hưởng đến giá trị tài sản vô hình và cả tài sản hữu hình của DN, trong đó tác động lên tài sản vô hình thì nhiều hơn so với tác động lên tài sản hữu hình (chúng tôi sẽ có những bài lý giải ít nhiều về vấn đề hóc búa này). Khi nói đến thị giá thì ta chỉ nói về các DN đã niêm yết tại thị trường chứng khoán. Với các DN chưa ra chứng khoán và ngay cả với các DN đã ra chứng khoán thì quan điểm thứ 2 này về tài sản vô hình (phổ biến hơn quan điểm thứ nhất) cho rằng giá trị tài sản vô hình là đại lượng tính được qua kết quả sản xuất - kinh doanh của doanh nghiệp và có tính độc lập tương đối đối với thị giá. Với các DN đã ra chứng khoán thì nó có chịu tác động của sự tăng giảm của thị giá nhưng không hoàn toàn quyết định bởi thị giá như công thức Giá Trị TSVH = Thị Giá - Giá Trị TSHH. Thông thường, với những DN đã ra chứng khoán và phát triển thuận lợi thì hiệu “Thị Giá - Giá Trị TSHH” lớn hơn Giá Trị TSVH. Trường hợp DN đã ra chứng khoán làm ăn sút kém nghiêm trọng, có nguy cơ phá sản thì có thể xảy ra Thị Giá - Giá Trị TSHH < Giá Trị TSVH!

Tóm lại, ta có 3 quan niệm hiện nay về giá trị tài sản của DN (GTTSDN).

1. GTTSDN = thị giá DN tại thị trường chứng khoán (với các DN đã ra chứng khoán).

2. GTTSDN = giá trị sổ sách (hay còn gọi là giá trị tài sản hữu hình) bao gồm: nhà xưởng, quyền sử dụng đất, máy móc - trang thiết bị và vốn luân chuyển (tiền mặt, hàng lưu kho, …).

3. GTTSDN = giá trị tài sản hữu hình + giá trị tài sản vô hình. Vấn đề lớn ở đây là làm cách nào xác định Giá Trị TSVH của DN. Trên tạp chí STINFO, chúng tôi sẽ lần lượt trình bày cách tính giá trị một số loại tài sản vô hình quan trọng nhất của DN, trong đó quan trọng hàng đầu là giá trị thương hiệu. Chúng ta sẽ thấy chúng có tính độc lập nhất định đối với thị giá của doanh nghiệp.